杜邦分析法三大公式推导速记,看到就是赚到

更新时间:2025-07-25 15:30:57

杜邦分析法为企业管理者、投资者及分析师提供了一种强大的工具,不仅能够深入剖析企业的财务健康状况,还能辅助进行业绩评价、问题诊断和策略规划,在企业管理和投资决策中占有举足轻重的地位。本文将详细介绍杜邦分析法的使用场景以及三大公式的推导速记法,帮助大家更好地理解杜邦分析法。

1、杜邦分析法是什么

杜邦分析法起源于 1920 年代的美国杜邦公司,用于深入分析企业的获利能力和财务状况。它的核心在于将净资产收益率(Return on Equity , ROE)分解为多个财务比率的乘积,分别是:净利率、资产周转率和权益乘数,来解析 ROE,从而深入理解影响企业盈利能力的关键因素。

杜邦分析法的重要性

- 全面评估:通过分解 ROE ,杜邦分析法提供了一个全面视角,揭示了利润水平(净利润率)、资产使用效率(总资产周转率)和财务杠杆(权益乘数)之间的相互关系,帮助管理者和投资者从多个维度理解企业的经营状况。

- 识别问题区域:该方法能够突出显示企业财务结构中的薄弱环节。例如,低净利润率可能意味着成本控制不佳或定价策略有误;低总资产周转率可能反映运营效率低下;而高权益乘数虽能提高 ROE,但也增加了财务风险。

- 比较分析:杜邦分析法使不同企业间的财务表现比较成为可能。通过比较各企业的分解指标,可以更清晰地看出哪家企业在哪些方面表现更优,为战略决策提供依据。

- 战略规划与决策支持:管理层可以利用杜邦分析结果来制定或调整公司战略。例如,如果发现资产周转率低,公司可能会聚焦于提高运营效率或调整资产配置;若净利润率较低,则可能探索成本削减措施或产品定价策略的优化。

- 趋势分析与预警:随着时间序列数据的累积,杜邦分析还能帮助监测企业财务表现的变化趋势,提前预警潜在的财务危机。

2、杜邦分析法的三大公式

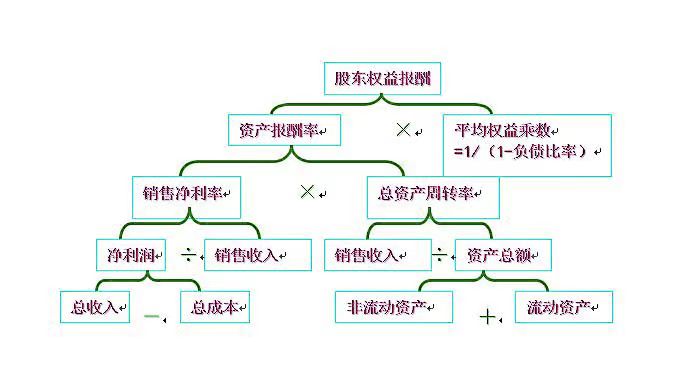

杜邦分析的核心是将净资产收益率(ROE)分解为三个关键比率的乘积:权益净利率=总资产周转率 x 销售净利率 x 权益乘数

2.1 净利润率 (NPM):

净利润率表示利润如何转化为每单位销售收入的效率,即利润如何从销售中产生。 净利润率等于净利润除以销售收入。

2.2 总资产周转率(TAT):

总资产周转率展示了公司如何有效利用其总资产(包括负债和所有者权益提供的资金)来产生销售收入,即资产转动起来产生更多的利益。总资产周转率等于销售收入除以总资产。

2.3 权益乘数(EM)

权益乘数体现了财务杠杆的作用,即公司通过借债增加总资产相对于股东权益的比例,来放大其净资产收益率。权益乘数等于总资产除以股东权益。

3、工具分享

以上就是今天分享的杜邦分析法三大公式,那么使用杜邦分析法需要用到大量的数据信息,因此绘制图标和流程图是一个方便提效的方法。在这里推荐一个简单好用的在线协作式白板工具——即时白板。

即时白板内置了包括 SWOT分析、PEST分析、产品战略规划模型、波特五力模型、用户体验模式、AARRR模型、4P营销理论模型等在内的丰富模板,通过即时在线白板,能够助力企业快速开展战略分析,协作式的画板和工具能促进团队交流协作,让杜邦分析法使用起来更便捷清晰,点击注册即时设计,试试吧!